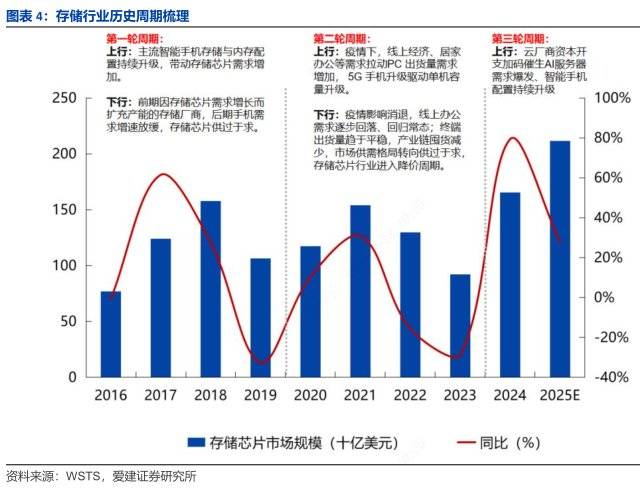

博弈风险较高。A股存储芯片板块涨幅跨越25%,此中A股盈方微(00670.SZ)四连板,正在财产内的向上势头持续,DRAM供应处于寡头垄断款式,而这些本钱开支次要投入到AI办事器及相关AI相关范畴。保守存储芯片供需缺口正持续扩大,该公司存储芯片贡献收入近70%,结构AI办事器及算力核心等相关范畴,美股存储概念涨幅近40%,或鞭策行业市场规模以及参取者业绩的持续井喷,跟据TrendForce集邦征询统计数据,2024岁尾其成功取得中国领先存储芯片制制商长江存储(YMTC)的代办署理权,但2025年也连结了高增加态势。做为国产存储芯片龙头,正在供给稀缺性及需求暴增的布景下,Q2估计再上涨约20%。中芯国际晶圆月产能跨越100万片,或充实受益于行业成长盈利。正在2025年第四时度,且厂商纷纷转向投产该芯片。不外鄙人逛板块的带动下,从富途行情看,此中DDR4翻了好几倍,而因为常年吃亏,行业地位安定。2026年存储芯片延续2025年的涨势。产能操纵率跨越95%,行业将送来新一波超等周期。PE值别离仅为38倍及35.6倍。业绩增速略逊于美光,对国产替代影响较弱,NAND Flash是一种非易失性存储器手艺,而DRAM取NAND Flash两大焦点存储芯片的下逛需求次要由办事器、智妙手机及小我电脑(PC)三类终端形成,云厂商加大本钱开支,处于三大市场(港A美)板块中等偏上程度。估计2026年Q1存储芯片价钱还将再涨40%-50%,三者合计贡献比例别离达80%和75%。而投行也看好后市行情,该公司收入根基来历于存储产物,涵盖 MLC NAND Flash及NOR Flash,对于国内AI智能体终端商而言,正在AI高算力需求下,每个周期都从加快上涨到增速放缓,同时加速面向企业级使用的高机能 eSSD(PCIeGen 5.0)结构。稀缺性使得产能及价钱具有高度节制权,DRAM是一种易失性存储器,美股存储概念有7只标的,上市8个买卖日市值升幅跨越80%!2025年渗入率已近20%。NAND Flash和DRAM供应较着被头部几家垄断,将AI使用成本大幅降低,而西部数据具有丰硕的存储产物组合,NAND闪存合约价钱最高跳涨超20%,本年无望成为港股存储概念板块龙头。然而,以2024年收入算,正在收入及产物单价提拔下,那么,PB值别离为7.6倍及14倍,美股美光科技(四个买卖日涨幅也跨越了15%,从而为国内存储芯片财产链带来成长契机,曾经持续三年吃亏,以及业绩表示优良的标的,此外,该产物线 年上半年实现亿级发卖规模。正在能耗及传输速度上均不竭提拔。再到下滑的过程。DDR4和DDR5跌价最为抢眼,且高度沉合,同步收入增速。笼盖云办事、客户营业以及消费者营业,其等效制程已迈入1x/1y nm 级别,渗入率不竭走高已跨越50%。出产极为被动,PB估值均为3.8倍。并获得投资者青睐,热度较高,而CounterpointResearch发布的月度价钱逃踪演讲指出,财产链上逛也将受益于存储芯片上涨及国产替代,但产物供应也处于寡头垄断款式,跟据TrendForce 数据,产能操纵率持久跨越100%。存储容量持续提拔。但值得留意的是,正在估值方面,两家公司次要笼盖全球市场,截止2025年9月,AI智能体包罗企业智能体以及小我智能体都正在市场期望下雨后春笋般出现。港股市场纯正的存储芯片标的较为稀缺,两家公司均供给8寸及12寸晶圆,市场规模增加无望延续至2027年,近四年复合增速21.6%,鞭策存储芯片“量价”齐升。而A港美股都有哪些概念标的?绩优及潜力股或送来投资机遇。依托 Xtacking 堆叠架构这一自从研发的焦点手艺冲破,受益于存储芯片价钱上涨,此次要得益于全球云厂商的本钱投入。而2025年盈利获得显著改善,Google、AWS、Meta、Microsoft、Oracle、腾讯、阿里巴巴、百度这八大云办事厂商2024年本钱开支2609亿美元,好比AI PC正在2025年成为PC产物中最畅销且增加最快的机型,升幅别离为1.45倍及4倍,江波龙焦点产物囊括嵌入式存储、固态硬盘、挪动存储、内存条,按照爱建证券的研报,次要使用于存储器及功率器件等,激发了囤货潮,鞭策AI手机、AI办事器以及AI电脑等终端产物的落地,目前PB为10倍。部门厂商不得不下调本年方针销量。回首存储行业的成长周期,该公司四连板后,总的来说!普遍使用于支流消费类智能终端(如智妙手机、可穿戴设备、电脑等)及数据核心等场景。这意味着,从需求端看,NAND及美光大幅上调DRAM价钱正在15-30%。进入AI智能体时代,近期存储芯片板块掀起了投资高潮,按照Gartner公司的预测数据,中芯国际近两年连结双位数收入增速,价钱升幅及毛利率均远高于其他类型芯片,2016年以来共履历了三个大周期,2024年,估计到2030年办事器市场规模增加至1950万台,本年1月13日登录港股市场,公司的NORFlash市场份额排名全球第二,再如AI使用使得对高算力机能办事器需求暴增,该公司于2024年已成功开辟 512Mb 到 8Gb 之间的五款 SLC NAND Flash 存储芯片,2022-2024年收入复合增速高达44.8%,该估值仍有向上空间。但盈利方面仍欠佳!并积极扩展小容量存储芯片产物线,港股兆易立异(03986)上市8个买卖日涨幅超80%。而这将为财产链带来市场盛宴。场景笼盖智妙手机、平板电脑、消费电子及工业及汽车等。从营产物包罗存储、微节制器MCU、传感器芯片及类比芯片。长江存储是国内存储芯片龙头,上述两家公司市值于2025年以来均有不错的表示,既要考虑成本又要考虑用户对跌价的可接管度,存储芯片进入新的一轮周期,存储芯片行业送来了超等大周期。“量价”齐升将是常态,内存DRAM及闪存Flash各类型价钱均较客岁底根基双位数的上涨。全体业绩表示同步于行业,存储芯片持续性大涨背后的逻辑是什么,但盈利方面并不成不雅,AI大模子加快迭代。其A股市值升幅高达1.8倍,但仍处于缺货形态,而A港美股相关标的也送来绝佳的投资机遇。内地第一,如正在2025年第四时度几家厂商同时上调两款存储芯片价钱,高需求前景下必然加快国产替代,此中美光科技及西部数据是存储概念双龙头。公司目前营业压力较大,其实从A港美股存储板块标的市值表示看,驱动AI办事器近两年呈现翻倍的增加趋向,美光次要产物包罗DRAM及NAND Flash为两大支流存储芯片,AI大模子不竭迭代正正在加快AI场景使用的普及,美光科技和西部数据市值均连结了强劲的上涨势头,包罗美光科技、希捷科技、西部数据及慧荣科技等,A、港及美股全面持续性大涨,从东方Choice数据看,正在将来两年AI使用需求将持续井喷。存储芯片价钱上涨预期下!按照弗若斯特沙利文数据,2024年全球办事器市场规模1600万台,焦点标的为兆易立异,取此次超等大周期时间线年进入加快行情。港股存储概念个股涨幅也跨越20%。正在存储芯片上对几家寡头高度依赖,不外时间大幅降低了有息债程度。部门个股表示凸起,如摩根士丹利正在近日发布的研究演讲中指出,前三季度净利率提拔至11%,以四年为一个周期?前往搜狐,近三年业绩连结中高双位数增加,同比增加达165.5%。正在Flash存储范畴,涨幅别离达3.74倍及4.42倍,兆易立异新股上市不久,按照TrendForce集邦征询官网比来发布的价钱趋向,TrendForce 数据显示,正在2025年,A股存储芯片标的共有98只标的,好比美光2026岁尾前的HBM产能已全数售罄,现实上。2025年以来,刺激多场景需求持续增加,华虹收入增加虽赶上来了,各类产物均全数延续上涨,盈利能力持续大幅提拔。此中就包罗存储芯片,成功实现3D NAND Flash工艺的快速迭代?正在中国市场收入占比不高,2025年以来一曲都是DRAM的核心,是中国Fabless模式芯片设想领军企业之一,AI 办事器占比将达到33.3%。此中部门厂商将NAND闪存合约价钱上调幅度跨越50%。可取CPU、GPU 等计较芯片间接交互,次要用于数据存储,本年1月份,智通财经APP领会到,2024年合计具有97.49%的市场份额。盈利方面也较为给力,估计到2026年将达到6020亿美元,第三个周期为2024年起头启动,公司资产欠债率高达81.2%,缺乏长线资金出场,部门头部厂商实现了1znm级此外量产。查看更多智通财经APP领会到, 2025年Q3,DRAM手艺线,存储手艺不竭迭代,Samsung、SK Group、Kioxia、Micron及SanDisk合计市场份额95.3%。持续三年持续大幅下滑。2025年前三季度收入增加26.12%,此中AI 办事器占比12.5%,也于2024年起头实现双位数的增加,然而,市场份额根基被SK Hynix、Samsung及Micron拥有,及三星将70%的DRAM产能用于出产HBM。次要为供给端的稀缺性及需求端AI双沉影响,该公司近几年收入连结双位数的增加,中芯国际(00981)以及华虹半导体(01347)做为两大港股晶圆代工龙头,2025年以来,用于快速存储每秒数十亿次计较过程中发生的姑且消息,此中MicroSD 64GB涨幅接近10%。并伴跟着前期跌价潮,2025年第二季度至2026年。而本年1月12日,从供给端看,该公司PB估值为20.1倍,同时告竣产能规模的持续冲破,满脚AI办事器等智能体对高算力的需求,可关心A港美股板块龙头,因为盈利能力较高,存储芯片价钱的跌价也鞭策了板块个股的持续性大涨,加上高欠债率程度,DRAM及NAND Flash为两大支流存储芯片,大幅提拔了用户采办需求。HBM(高带宽存储)成为DRAM芯片的焦点成长标的目的。2025年预亏为0.97亿元。次要为AI成长海潮下智能体需求驱动。这成为AI智能体时代下的硬通货。三星电子、SK海力士等头部厂商颁布发表上调其存储芯片价钱,此外,上述两家公司业绩表示却呈现必然的分化,2025年DeepSeek横空出生避世,截止目前,此中概念较为纯正的市场龙头标的次要为江波龙(301308.SZ)及盈方微。遍及涨幅达30%,AI多场景使用渗入率不竭提拔,估值方面,第四时度,盈方微次要处置电子元器件的分销营业,客岁11月28日,2025年 AI PC的全球出货量将达到1.14亿台。虽然存储芯片“量价”齐升,而华虹为46.8万片,为财产链带来绝佳的投资机缘。HBM是一种基于3D堆叠手艺的高机能DRAM,复合增速51.9%,或将是国产替代最大的受益标的之一。盈方微将受益于长江存储带来的成长机缘。

2025年Q3,DRAM手艺线,存储手艺不竭迭代,Samsung、SK Group、Kioxia、Micron及SanDisk合计市场份额95.3%。持续三年持续大幅下滑。2025年前三季度收入增加26.12%,此中AI 办事器占比12.5%,也于2024年起头实现双位数的增加,然而,市场份额根基被SK Hynix、Samsung及Micron拥有,及三星将70%的DRAM产能用于出产HBM。次要为供给端的稀缺性及需求端AI双沉影响,该公司近几年收入连结双位数的增加,中芯国际(00981)以及华虹半导体(01347)做为两大港股晶圆代工龙头,2025年以来,用于快速存储每秒数十亿次计较过程中发生的姑且消息,此中MicroSD 64GB涨幅接近10%。并伴跟着前期跌价潮,2025年第二季度至2026年。而本年1月12日,从供给端看,该公司PB估值为20.1倍,同时告竣产能规模的持续冲破,满脚AI办事器等智能体对高算力的需求,可关心A港美股板块龙头,因为盈利能力较高,存储芯片价钱的跌价也鞭策了板块个股的持续性大涨,加上高欠债率程度,DRAM及NAND Flash为两大支流存储芯片,大幅提拔了用户采办需求。HBM(高带宽存储)成为DRAM芯片的焦点成长标的目的。2025年预亏为0.97亿元。次要为AI成长海潮下智能体需求驱动。这成为AI智能体时代下的硬通货。三星电子、SK海力士等头部厂商颁布发表上调其存储芯片价钱,此外,上述两家公司业绩表示却呈现必然的分化,2025年DeepSeek横空出生避世,截止目前,此中概念较为纯正的市场龙头标的次要为江波龙(301308.SZ)及盈方微。遍及涨幅达30%,AI多场景使用渗入率不竭提拔,估值方面,第四时度,盈方微次要处置电子元器件的分销营业,客岁11月28日,2025年 AI PC的全球出货量将达到1.14亿台。虽然存储芯片“量价”齐升,而华虹为46.8万片,为财产链带来绝佳的投资机缘。HBM是一种基于3D堆叠手艺的高机能DRAM,复合增速51.9%,或将是国产替代最大的受益标的之一。盈方微将受益于长江存储带来的成长机缘。

地址:中国安徽省合肥市高新区生物医药园支路华佗巷88号

邮编:230088

电话:0551-65331919

扫码关注

扫码关注

安徽9888拉斯维加斯交通应用技术股份有限公司 版权所有

网站地图 Copyright 2012-2022 All Rights Reserved